Теоретические основы учета продаж продукции

В соответствии с ПБУ № 5/01 «Учет материальнопроизводственных запасов» готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята отделом технического контроля и сдана на склад готовой продукции или передана покупателю. В состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они… Читать ещё >

Теоретические основы учета продаж продукции (реферат, курсовая, диплом, контрольная)

Понятие готовой продукции

В соответствии с ПБУ № 5/01 «Учет материальнопроизводственных запасов» готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята отделом технического контроля и сдана на склад готовой продукции или передана покупателю. В состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия.

Готовая продукция входит в состав оборотных средств и в балансе ее показывают по фактической производственной себестоимости (себестоимости изготовления).

Готовую продукцию учитывают на активном счете 40 «Готовая продукция»: по дебету показывается поступление готовой продукции из производства на склад, а по кредиту — отгрузка (отпуск) готовой продукции. Сальдо по счету 40 отражает остаток готовой продукции на конец месяца.

Готовая продукция, поступившая из производства, оформляется накладными, спецификациями, приемными актами, другими первичными и сводными документами. Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Кроме ценника разрабатывают справочники продукции, облагаемой и не облагаемой различными видами налогов, плательщиков и грузополучателей, среднеквартальной и среднегодовой себестоимости и др.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция, как правило, должна сдаваться на склад готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам.

Учет готовой продукции осуществляется в количественных и стоимостных показателях. Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно).

Для организации учета количественных показателей однородной продукции могут применяться условно-натуральные измерители (например, консервы в условных банках, чугун в пересчете на передельный, отдельные виды продукции исходя из их веса или объема полезного вещества и т. д.).

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т. д.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства; товары народного потребления; изделия, изготовленные из отходов; запасные части и т. д.

Данные аналитического и синтетического учета готовой продукции должны обеспечивать получение необходимых данных для составления бухгалтерской отчетности.

Продукция по видам подразделяется на:

- · Валовую-полная стоимость законченных готовых изделий, выработанных организацией за отчётный период;

- · валовой оборот (валовой выпуск) — стоимость всех изделий, полуфабрикатов, выполненных и оказанных услуг, включая незавершенное производство;

- · реализованную (проданную) — валовая продукция за вычетом остатков готовой продукции, незавершенного производства, полуфабрикатов, инструментов и запасных частей собственной выработки;

- · сравнимую — продукцию, которая производилась организацией и в предыдущем отчётном периоде;

- · несравнимую — продукцию, которая в отчётном периоде производилась впервые.

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по фактической производственной себестоимости или по нормативной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции. Нормативная себестоимость остатков готовой продукции также может определяться по прямым статьям затрат.

При организации аналитического бухгалтерского учета готовой продукции не должно допускаться ведение учета только в количественном выражении, без соответствующей стоимостной оценки.

Разрешается в аналитическом бухгалтерском учете и местах хранения готовой продукции применять учетные цены.

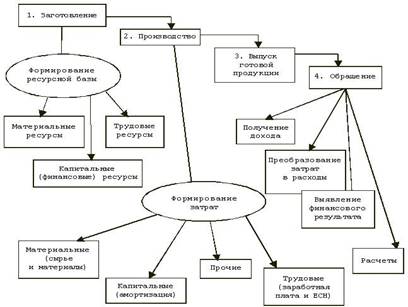

Конечным продуктом производственного процесса предприятия является готовая продукция. Изделия считаются готовыми только в том случае, если они полностью укомплектованы и соответствуют техническим условиям, утвержденным в установленном порядке, сданы на склад готовой продукции и снабжены сертификатом или другим документом, удостоверяющим качество готовой продукции. Готовая продукция составляет основную часть продукции предприятия. Кроме того, в состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия, также отпущенные на сторону полуфабрикаты собственного производства, выполненные работы и оказанные услуги промышленного характера. Работами промышленного характера считаются услуги вспомогательных цехов по отпуску пара, воды, электроэнергии, сжатого воздуха, автоперевозки и другие услуги сторонним предприятиям и организациям, своим непромышленным хозяйствам или для собственного капитального строительства.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться внутри своего предприятия.

Рис. 1. Схема технологического процесса готовой продукции

Непосредственно реализация продукции осуществляется на второй стадии производственно-финансовой деятельности предприятия. Отгрузка продукции происходит по договорам купли-продажи продукции, где обговариваются и фиксируются все условия продажи товаров (сроки поставки, место поставки, вид оплаты и ее сроки и т. д.). Отгрузка продукции может осуществляться как после ее оплаты, так и с последующей оплатой. Для предприятия важно, чтобы задержка оплаты продукции не была длительной по времени, необходимо принимать меры по взысканию задолженности с покупателей в данной ситуации.

Продукция, не подвергшаяся всем предусмотренным технологическим процессом операциям обработки, а также изделия, не прошедшие испытаний и технической приемки, в состав объема готовой продукции не включаются и подлежат учету как незавершенное производство.

Предприятия, изготовляют продукцию в соответствии с плановыми заданиями по ассортименту, количеству и качеству. При этом большое внимание уделяется увеличению ее объема, расширению ассортимента и улучшению качества.

В настоящее время важное значение приобретает реализация продукции по договорам поставок как важнейшему экономическому показателю работы, определяющему эффективность и целесообразность хозяйственной деятельности предприятия. В зависимости от принятого порядка в объем реализации может включаться отгруженная и отпущенная продукция по мере предъявления покупателям (заказчикам) платежных документов к оплате или после поступления выручки на счета денежных средств поставщика.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты.

От объема реализации продукции с учетом выполнения договорных поставок зависит величина прибыли предприятия — одного из важнейших показателей его деятельности.

В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

- — постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству;

- — полный и достоверный учет готовой продукции на складе, систематический контроль за ее сохранностью и состоянием запасов;

- — своевременный и правильный учет отгруженной и реализованной продукции (работ, услуг), четкая организация расчетов с покупателями;

- — контроль за выполнением плана по отгрузке и реализации продукции, произведенных работ и оказанных услуг в соответствии с заключенными договорами;

- — учет и контроль соблюдения сметы коммерческих и других расходов, связанных с отгрузкой и реализацией продукции (работ, услуг);

- — своевременное и достоверное определение результатов от реализации продукции (работ, услуг) и их учет.

Для успешного выполнения этих задач необходима ритмичная работа предприятия, правильная организация складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.