Преимущества и недостатки системы

Традиционные классические методы ценообразования, основанные на калькуляции полной фактической себестоимости, не всегда обеспечивают эффективность ценовой политики предприятия, работающего на рынке. Как показывает практика, в настоящее время применение формулы цены, основанной на фиксации суммы полных затрат и определенного процента прибыли, приводит предприятия к тупиковым ситуациям. Стремясь… Читать ещё >

Преимущества и недостатки системы (реферат, курсовая, диплом, контрольная)

" Direct-costing «- западная система управленческого учета, возникшая и развивающаяся в условиях рыночной экономики, В нашей стране до последнего времени система «direct-costing «практически не применялась. Поэтому среди отечественных авторов, анализирующих западный опыт, в том числе излагающих вопросы «direct-costing «, нет единого мнения о сущности этой системы.

Многообразие мнений по данному вопросу вызвано не только отсутствием опыта применения «direct-costing» в практике отечественного учета и недостаточной его изученностью, но и отсутствием единства взглядов среди наших экономистов-бухгалтеров на содержание и взаимосвязь методов учета затрат на производство и методов калькулирования. Данная система учета затрат является предметом полемики среди бухгалтеров. Его сторонники утверждают, что постоянные расходы присутствуют независимо оттого, загружены мощности предприятия или нет, какая продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем. Поэтому эти расходы не зависят от объема производства и имеют более тесную связь с временным периодом. Следовательно, делают вывод сторонники, постоянные затраты являются периодическими и их следует сразу списывать на продажи без внесения в себестоимость продукции. Сторонники этой теории не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Оппоненты метода учета переменных затрат доказывают, что без постоянных издержек производство не сможет функционировать, а потому в оценке запасов должна участвовать и постоянная компонента производственных затрат. Таким образом, и переменные, и постоянные издержки должны рассматриваться как запасоемкие. Давайте рассмотрим все достоинства и недостатки.

Система «direct-costing «позволяет руководству предприятия следить за изменениями маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она учитывает изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно — постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия. Себестоимость становится более «обозримой», а отдельные затраты — лучше котролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль. Калькуляция себестоимости продукции по переменным издержкам обеспечивает контроль над постоянными издержками, за вложениями в получение прибыли каждого выпускаемого вида продукта, за соблюдением ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями.

Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управления предприятием. В первую очередь, это касается возможности проводить эффективную политику ценообразования. В некоторых ситуациях, привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению, также в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта проведение политики демпинга — продажи товаров по заведомо низким ценам. Снижать цену на такие заказы можно до определенного предела, называемого «нижней границей цены». За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система «direct-costing». Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Традиционные классические методы ценообразования, основанные на калькуляции полной фактической себестоимости, не всегда обеспечивают эффективность ценовой политики предприятия, работающего на рынке. Как показывает практика, в настоящее время применение формулы цены, основанной на фиксации суммы полных затрат и определенного процента прибыли, приводит предприятия к тупиковым ситуациям. Стремясь привести свои доходы в соответствие с уровнем инфляции, сохранить норму и массу получаемой прибыли, предприятия повышают цены, тем самым, делая свою продукцию неконкурентоспособной. Вместе с тем экономическая теория и практический опыт показывают, что завоевание и удержание рынков сбыта возможно при реализации более дешевой продукции и получении нужной массы прибыли за счет больших объемов продаж.

Система «direct-costing «дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей. Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение маржинального дохода дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Калькуляция себестоимости продукции по переменным издержкам обеспечивает контроль над постоянными издержками, за вложениями в получение прибыли каждого выпускаемого вида продукта, за соблюдением ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями.

Однако организация производственного учета по системе «direct-costing «связана с рядом проблем, которые вытекают из особенностей, присущих этой системе:

- — возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному;

- — «direct-costing «не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

- — ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям нашего учета, одной из главных задач которого являляется составление точных калькуляций;

- — необходимо в ценах, устанавливаемых на продукцию предприятия,

обеспечивать покрытие всех издержек предприятия.

Практическое применение системы «direct-costing».

Существует несколько типичных ситуаций, в которых использование «direct-costing» может предоставить полезную информацию для управленческих принятия решений. Это:

- — ПРИНЯТИЕ СПЕЦИАЛЬНОГО ЗАКАЗА (Под принятием специального заказа понимается принятие или отклонение такого заказа, который загрузит неиспользуемые в данный момент мощности, но он доступен, только если будет установлена цена ниже обычной рыночной цены)

- — СНЯТИЕ ПРОДУКТА С ПРОИЗВОДСТВА (Если компания производит несколько видов продукции и один из них становится неприбыльным, то руководство компании может принять решение о снятии его с производства)

- — ВЫБОР АССОРТИМЕНТА ПРИ НАЛИЧИИ ОГРАНИЧИВАЮЩИХ ФАКТОРОВ (Это вариант, когда компания имеет выбор между несколькими видами продукции, которые она может производить, и где существует один ограничивающий фактор)

- — ПРОИЗВОДИТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОКУПАТЬ (Часто руководители предприятий сталкиваются с проблемой, когда определенный продукт или компонент, необходимый в дальнейшем производстве может быть произведен или закуплен у другого предприятия. Если не брать во внимание технические моменты, то решение обычно основывается на анализе затрат на покупку и производство. В общем случае, сравнение идет между переменными затратами на создание продукта и ценой его покупки.)

При анализе вышеуказанных случаев необходимо проделать следующие шаги:

- 1. Разделить затраты на переменные и постоянные.

- 2. Проверить, что постоянные издержки останутся неизменными в данном периоде.

- 3. Подсчитать вклад каждого варианта в сумму покрытия постоянных издержек.

- 4. Проверить есть ли ограничивающие факторы, если да, то подсчитать брутто-прибыль (маржинальную прибыль) на единицу ограничивающего фактора.

- 5. Выбрать вариант, с максимальным вкладом в сумму покрытия постоянных издержек.

Рассмотрим пример вопроса о снятии продукта с производства.

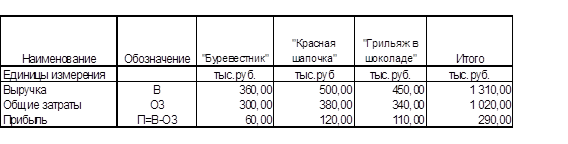

ООО «Ромашка» производит три вида шоколадных конфет, по которым имеются следующие данные (табл.2):

Табл. 2.

Исходные данные.

Общие издержки подразделяются на постоянные и переменные в соотношении 1:2.

Дирекция компании решила, что производство конфет «Буревестник» убыточно, так как оно дает наименьшую прибыль, а потому его и следует снять с производства. Правильно ли это решение и какие еще факторы должны быть учтены при принятии решения?

Решение:

Для начала рассчитаем постоянные затраты:

1:3(300)+1:3(380)+1:3(340)=340.

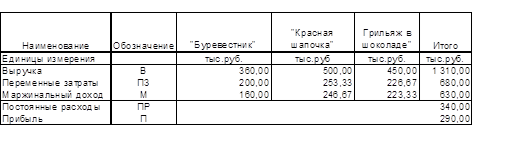

Теперь посмотрим, как будет выглядеть эта ситуация с позиций «direct-costing» (табл. 3).

Табл. 3.

Расчет чистой прибыли методом «direct-costing».

Отсюда мы видим, что планируемый на снятие с производства вид конфет приносит нам 160 тыс. руб. в сумму покрытия постоянных расходов. И если мы снимем его с производства, то картина будет следующая (табл. 4):

Табл. 4.

Расчет чистой прибыли после снятия с производства конфет «Буревестник».

Таким образом, сняв с производства конфеты «Буревестник», мы потеряем не 60 тыс. руб как предполагалось, а 160 тыс. руб, которые являются маржинальной прибылью данного продукта. Кроме этого надо учесть два фактора:

Хотя данный вид конфет и приносит брутто-прибыль, она невелика, поэтому надо рассмотреть варианты его замены на более прибыльный продукт, если таковые имеются.

В приведенном примере было сделано допущение, что постоянные расходы не изменятся после снятия продукта с производства.

В данном примере производство шоколадных конфет «Буревестник» приносит хоть и маленькую, но прибыль, поэтому его не стоит снимать с производства, если не имеется более благоприятных вариантов, на которые можно было бы его заменить. Но порой бывает, что даже товар, приносящий убыток (если производить учет по полным затратам), невыгодно снять с производства, так как убытки возрастут. Это происходит в ситуации, когда цена товара ниже полных затрат на его производство, но выше переменных затрат. Тогда часть постоянных затрат покрывается. В то время как при снятии этого продукта с производства постоянные затраты будут непокрыты вообще (при условии, что мы не можем сразу продать оборудование), а значит и убыток будет больше. Такие ситуации бывают во время кризисов производства. Когда предприятие не может произвести быстрого переоборудования или найти более прибыльные варианты производства на старом оборудовании. Иногда же предприятие намеренно занижает цены, что они покрывают лишь часть постоянных затрат. Политика продажи по таким ценам вполне возможна, например, при острой неблагоприятной конкурентной ситуации, а также на начальной стадии производства нового товара. Первоначальные постоянные затраты на единицу продукции могут быть несоразмерно высоки из-за недостаточного объема производства. По мере накопления опыта и роста продаж затраты на единицу изделия будут уменьшаться, и оно станет рентабельным. Таким образом, метод «direct-costing» дает возможность определить минимальную цену краткосрочных продаж.