Нормативное регулирование бухгалтерской отчетности в РФ

Главная задача — создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде. Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию. Общее методологическое руководство… Читать ещё >

Нормативное регулирование бухгалтерской отчетности в РФ (реферат, курсовая, диплом, контрольная)

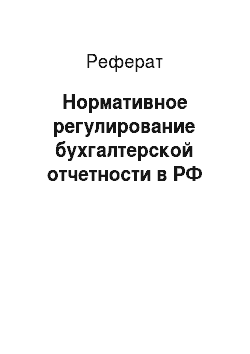

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Рис. — Схема законодательного регулирования бухгалтерского учета:

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

С 1 января 2013 года вступил в силу новый Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ).

Согласно статье 4 Закона № 402-ФЗ законодательство Российской Федерации о бухгалтерском учете состоит из:

- — настоящего Федерального закона;

- — других федеральных законов;

- — принятых в соответствии с ними нормативных правовых актов.

К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Закона № 402-ФЗ относятся:

- — федеральные стандарты;

- — отраслевые стандарты;

- — рекомендации в области бухгалтерского учета;

- — стандарты экономического субъекта.

До утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом № 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до 1 января 2013 года (ч. 1 ст. 30 Закона № 402-ФЗ).

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Главная задача — создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Ведется работа по устранению противоречий между российской системой бухгалтерского учета и общепризнанными в мире подходами к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.