Учет основных средств

Своеобразие бухгалтерского учета основных средств состоит в том, что при этом могут использоваться два синтетических счета: счет 01 «Основные средства» и счет 10 «Материалы» — в зависимости от введенного стоимостного критерия. Объекты основных средств используются длительное время. Их учет достаточно сложный и определяется отдельным Положением, но бухгалтерскому учету (ПБУ 6/01 «Учет основных… Читать ещё >

Учет основных средств (реферат, курсовая, диплом, контрольная)

Основные средства и их классификация

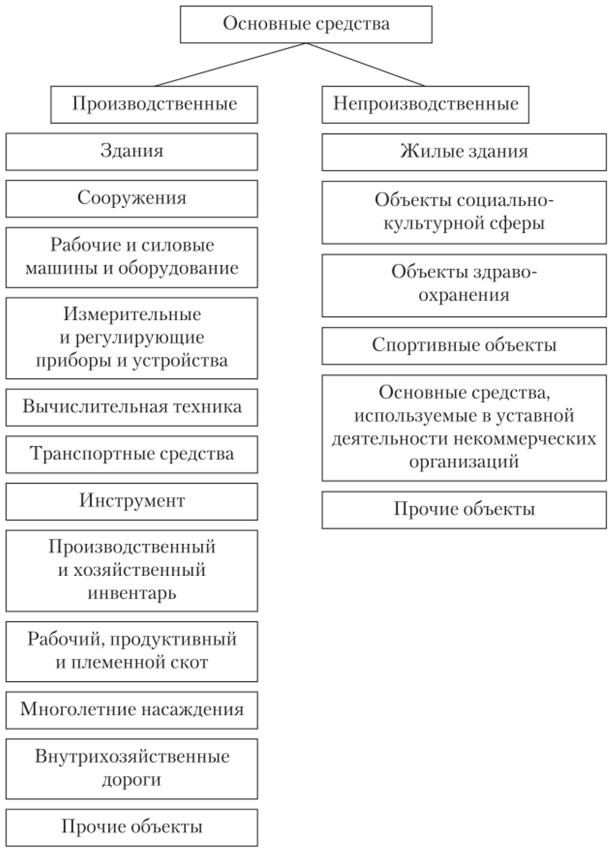

Практически любая организация в своей работе использует основные средства. Это важная составная часть имущества организации. С экономической точки зрения основные средства представляют собой средства труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму, и переносят свою стоимость на создаваемый продукт частями, по мере износа. На рис. 9.1 приведена классификация основных средств.

Помимо средств труда, представленных на рис. 9.1, в бухгалтерском учете принято отражать в составе основных средств следующее имущество:

- • капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- • капитальные вложения в арендованные объекты основных средств;

- • земельные участки;

- • объекты природопользования (вода, недра и другие природные ресурсы).

Объекты основных средств используются длительное время. Их учет достаточно сложный и определяется отдельным Положением, но бухгалтерскому учету (ПБУ 6/01 «Учет основных средств»).

Имущество коммерческой организации может быть отражено в учете как основные средства, если оно отвечает следующим условиям:

- а) его предполагается использовать в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- б) будет использоваться в течение длительного времени (свыше 12 месяцев);

- в) организация не должна покупать его для продажи, в противном случае его следует учитывать как товар;

- г) имущество приобретено для того, чтобы с его помощью получать экономическую выгоду (доход).

Рис. 9.1. Классификация основных средств

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ), для управленческих нужд, а также если выполняются условия, установленные в пунктах «б» и «в».

Своеобразие бухгалтерского учета основных средств состоит в том, что при этом могут использоваться два синтетических счета: счет 01 «Основные средства» и счет 10 «Материалы» — в зависимости от введенного стоимостного критерия.

Если стоимость объекта основных средств не превышает 40 000 руб. за единицу, то его учитывают в составе материалов[1], для чего к счету 10 «Материалы» открыт субсчет «Инвентарь и хозяйственные принадлежности». Данная бухгалтерская норма значительно упрощает учет, так как позволяет списывать на затраты многочисленные малоценные средства труда по мере их отпуска в производство (молотки, топоры, отвертки, лопаты, малоценный инвентарь, недорогие приборы и инструменты). В связи с этим необходимо обратить внимание на следующее. Объект основных средств может состоять из нескольких предметов, например набор конторской мебели. По стоимостному критерию каждый предмет в отдельности может относиться к счету 10 «Материалы» (стоимость не превышает 40 000 руб.), а весь набор — к счету 01 «Основные средства» (общая стоимость — более 40 000 руб.). Как быть в таком случае?

В данной ситуации надо исходить из того, что единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом может быть:

- • объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, например здание, автомобиль, ксерокопирующий аппарат;

- • обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Указанные предметы могут иметь общие приспособления и принадлежности, общее управление, быть смонтированы на одном фундаменте. В данном случае существенно, что каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Типичные примеры: смонтированная на одном фундаменте поточная линия; компьютер, в котором сочленены и имеют общее управление системный блок, монитор, клавиатура, сканер, принтер.

Итак, ответ на поставленный вопрос такой: каждый предмет конторской мебели может использоваться самостоятельно, поэтому в зависимости от его стоимости будет учитываться либо как отдельный инвентарный объект основных средств (счет 01), либо как хозяйственный инвентарь (счет 10).

- [1] Возможно установить и меньшую стоимостную границу, отразив это в учетной политике.