Налоговые риски и основные элементы международного налогового планирования

В 2000 г. ОЭСР впервые был созван Глобальный форум по прозрачности и обмену информацией в целях налогообложения (Global Forum on Transparency and Exchange of Information). Главной целью данного форума стала выработка стандартов обмена информацией в целях предотвращения нездоровой налоговой конкуренции. Выработанные в рамках деятельности форума стандарты и рекомендации нашли свое отражение… Читать ещё >

Налоговые риски и основные элементы международного налогового планирования (реферат, курсовая, диплом, контрольная)

Понятие налогового риска уже прочно вошло как в практику, так и в теорию налогообложения. При этом необходимо различать его содержание для налогоплательщиков и налоговых органов.

Под налоговым риском для налогоплательщика понимается вероятность возникновения незапланированных расходов на уплату доначисленных налогов, пеней, штрафных санкций и других потерь. Основными его составляющими являются:

- — вероятность непредвиденной (случайной) проверки;

- — вероятность доначисления налогов, штрафов и пеней в результате проверки;

- — вероятность возникновения прочих потерь (упущенная выгода, потеря репутации, снижение капитализации и прочее);

- — вероятность свершения учетных ошибок в ходе самостоятельного начисления налогов (включая возможность пропуска ошибок при аудиторских проверках).

Величина риска зависит как от структуры налоговых платежей, так и от поведения налогоплательщика (использует ли он схемы по минимизации налоговых платежей, имел ли доначисления налогов в прошлом и т. д.). Кроме того, на уровень налоговых рисков негативно влияет несовершенство налогового законодательства в целом: наличие противоречий — как между отдельными нормами законов, так и между законами и арбитражной практикой, непроработанность отдельных норм, частые и бессистемные изменения, вносимые в законодательство.

В свою очередь, уровень налоговых рисков может снижаться вследствие действия факторов, сокращающих потери организаций. Например, вероятность решения суда в пользу налогоплательщика; изменения, вносимые в законодательство, с целью улучшения налоговой среды и прочее.

С точки зрения налоговых органов налоговые риски заключаются в негативных последствиях для доходной части бюджета вследствие недополучения запланированных налоговых доходов. В практике зарубежных стран налоговые риски для налоговых органов часто обозначаются как «риски недобросовестного поведения» (compliance risk), которые включают в себя вероятность нарушения одной или нескольких из следующих обязанностей налогоплательщика:

- — постановки на учет;

- — ведения налогового учета в соответствии с установленными требованиями;

- — своевременной подготовки и представления налоговой отчетности;

- — своевременной уплаты налогов и сборов.

Нарушение любой из этих обязанностей приводит к финансовым потерям для бюджета и ухудшению показателей работы налоговых органов. Очевидно, что налоговые риски для налогоплательщиков и налоговые риски для налоговых органов во многом являются зеркальным отображением друг друга: те действия, которые предпринимают налогоплательщики в целях снижения своих налоговых обязательств, повышают риски недобросовестного поведения с точки зрения налоговых органов. Напротив, чем эффективнее работа налоговых органов, тем выше риски для налогоплательщиков, стремящихся любыми способами снизить свои налоговые обязательства.

В области международных налоговых отношений налоговые риски возникают, прежде всего, в связи с использованием низконалоговых юрисдикций (в том числе офшоров), злоупотреблением договорами об избежании двойного налогообложения, применением трансфертного ценообразования. Зачастую компании задействуют все эти способы в схемах налогового планирования.

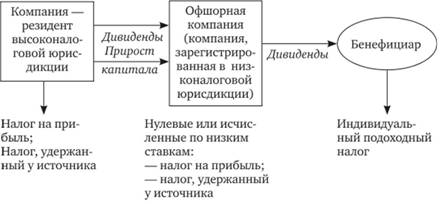

Например, стандартная схема сокращения налоговых обязательств с использованием офшорной компании может выглядеть следующим образом (рис. 6.1). Компания — резидент высоконалоговой юрисдикции является дочерней компанией организации, зарегистрированной в офшорной зоне или низконалоговой юрисдикции. Дивиденды и прирост капитала, передаваемые материнской компании, облагаются налогом на прибыль и налогом, удерживаемым у источника выплаты. С учетом действующих двусторонних соглашений об избежании двойного налогообложения ставка налога, удерживаемого при выплате дивидендов и аналогичных доходов, может быть существенно ниже, чем обычно.

Материнская компания выплачивает дивиденды бенефициару, как правило, не являющемуся резидентом офшорной или низконалоговой юрисдикции. Эти дивиденды либо не облагаются налогом (как в большинстве офшорных юрисдикций), либо облагаются по пониженным ставкам.

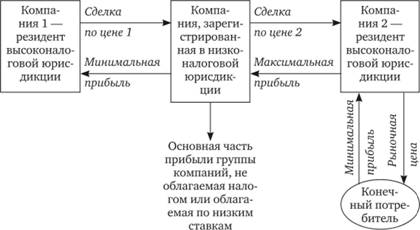

Рис. 6.1. Стандартная схема снижения налоговых обязательств с использованием офшорной компании или низконалоговой юрисдикции Распространенным способом ухода от налогообложения с использованием низконалоговых юрисдикций также является применение трансфертных цен. С их помощью в рамках группы взаимозависимых компаний, зарегистрированных в различных юрисдикциях, можно распределить центры прибыли и центры затрат таким образом, чтобы сократить общие налоговые обязательства (рис. 6.2). Компания — резидент высоконалоговой юрисдикции реализует продукцию взаимозависимой компании, зарегистрированной в низконалоговой юрисдикции, по цене, близкой к себестоимости (цена 1). Прежде всего, это позволяет минимизировать выплаты по налогу на прибыль и НДС.

Компания — резидент низконалоговой юрисдикции перепродает продукцию третьей взаимозависимой компании по цене, близкой к рыночной (цена 2). А эта третья компания реализует продукцию уже по рыночной цене конечному потребителю (или независимой компании). Таким образом, основную прибыль получает компания, зарегистрированная в низконалоговой юрисдикции. Центры же затрат формируются в высоконалоговых юрисдикциях, что также позволяет избежать существенной налоговой нагрузки.

Рис. 6.2. Стандартная схема снижения налоговых обязательств с использованием трансфертного ценообразования Трансфертное ценообразование является фактором высокого налогового риска для фискальных властей, поэтому его регулированию уделяется много внимания на уровне национального законодательства (см. Рекомендации ОЭСР по трансфертному ценообразованию). Сущность контроля за трансфертным ценообразованием заключается в том, что налоговые органы при соблюдении ряда условий имеют право проверять соответствие цены конкретной сделки рыночной цене, применяемой в трансакциях между независимыми компаниями.

Поскольку рассмотренные выше схемы, а также прочие варианты «агрессивного налогового планирования», приводят к серьезным фискальным потерям, налоговое законодательство и деятельность налоговых органов все жестче ограничивают подобную активность. Эти проблемы, характерные для всех стран, потребовали скоординированных действий правительств. Совместные мероприятия ведутся в рамках Европейского союза, совещаний G-7 (8) и G-20, деятельности комитетов ОЭСР.

В 2000 г. ОЭСР впервые был созван Глобальный форум по прозрачности и обмену информацией в целях налогообложения (Global Forum on Transparency and Exchange of Information). Главной целью данного форума стала выработка стандартов обмена информацией в целях предотвращения нездоровой налоговой конкуренции. Выработанные в рамках деятельности форума стандарты и рекомендации нашли свое отражение в Модельном соглашении ОЭСР об обмене информацией по вопросам налогообложения 2002 г. (OECD's Model Agreement on Exchange of Information on Tax Matters), а также в ст. 26 Модельной конвенции ОЭСР по налогам на доходы и капитал. Пересмотр положений этой статьи также повлиял на соответствующие нормы, утвержденные в Модельном соглашении ООН об избежании двойного налогообложения между развитыми и развивающими странами.

В Положении о мониторинге прозрачности и обмена информацией для целей налогообложения (The Terms of Reference To Monitor and Review Progress Towards Transparency and Exchange of Information for Tax Purposes/OECD, 2010) были приняты стандарты, позволяющие сбалансировать требование о конфиденциальности частной и коммерческой информации с необходимостью раскрытия этой информации для реализации положений налогового законодательства стран. Основными требованиями к раскрытию информации национальными службами стали:

- — предоставление информации по запросу в том случае, когда это имеет «обоснованную значимость» (foreseeably relevant) для осуществления контроля запрашивающими налоговыми органами;

- — отсутствие каких-либо ограничений на выдачу информации, обусловленных банковскими требованиями или интересами национального налогообложения;

- — доступность запрашиваемой информации;

- — уважение к правам налогоплательщиков;

- — жесткое соблюдение требований конфиденциальности обмениваемой информации.

Конкретные условия и порядок обмена информацией устанавливаются международными соглашениями об обмене информацией, заключаемыми между отдельными странами или группами стран.

Начиная с 2006 г. эксперты ОЭСР проводят ежегодную оценку правовой и исполнительной системы в части обеспечения прозрачности и обмена информацией более чем в 80 странах. В регулярных докладах о прогрессе внедрения стандартов обмена информацией эксперты ОЭСР выделяют три группы юрисдикций.

- 1. Юрисдикции, которые в достаточной степени внедрили налоговые стандарты, принятые на международном уровне.

- 2. Юрисдикции, которые взяли на себя обязательства по принятию налоговых стандартов, утвержденных на международном уровне, но пока еще не в достаточной мере их внедрившие.

- 3. Юрисдикции, которые не взяли на себя обязательств по принятию налоговых стандартов, утвержденных на международном уровне.

В настоящее время эксперты ОЭСР к первой группе относят подавляющее большинство юрисдикций, наблюдаемых Глобальным форумом, в том числе многие низконалоговые юрисдикции, например Кипр, Люксембург, Британские Виргинские острова.

Оценить эффективность сотрудничества налоговых служб разных стран пока не представляется возможным: экспертные наблюдательные советы ОЭСР концентрируют свое внимание на формальном соблюдении утвержденных правил. При этом проблема уклонения от налогообложения остается актуальной для всех стран, не являющихся низконалоговыми юрисдикциями.

С развитием межнациональных связей и наднационального регулирования вопросы налогообложения все чаще выходят за пределы национального суверенитета властей. Опыт стран — членов Европейского союза наглядно демонстрирует острую необходимость координации налоговой политики стран и гармонизацию их налоговых систем. Проблема двойного налогообложения, препятствующая свободному перемещению капитала и рабочей силы, также требует активного взаимодействия государств. При этом остро стоит проблема недобросовестного ухода от налогообложения, который в основном осуществляется с использованием низконалоговых юрисдикций и злоупотреблением соглашениями об избежании двойного налогообложения. Эта проблема также требует координированного взаимодействия налоговых органов всех стран, являющихся активными участниками международных отношений.