Анализ основных экономических показателей предприятия

Из таблицы видно, что чистый доход комбината в 2005 году уменьшился на 1,4 тысяч тенге по сравнению с 2004 годом, несмотря на то, что объем производства продукции уменьшился на 924,5 тысяч тенге, а доход от ее реализации — на 925,8 тысяч тенге. Также уменьшилась полная себестоимость на 928,8 тысяч тенге, производственная себестоимость на 658 тыс. тенге, в свою очередь, уменьшились затраты на 1… Читать ещё >

Анализ основных экономических показателей предприятия (реферат, курсовая, диплом, контрольная)

Важной задачей в нынешних условиях экономики страны для АО «ВКМКК» является достижение лучших результатов технико-экономических показателей его хозяйственной деятельности. По значениям этих показателей можно получить достаточную информацию о финансовом положении предприятия, его доходности и эффективности производства.

В таблице приведены основные показатели работы АО «ВКМКК» за 2004;2005 год.

Основываясь на этих данных, рассмотрим тенденции экономического развития предприятия за этот период.

Из таблицы видно, что чистый доход комбината в 2005 году уменьшился на 1,4 тысяч тенге по сравнению с 2004 годом, несмотря на то, что объем производства продукции уменьшился на 924,5 тысяч тенге, а доход от ее реализации — на 925,8 тысяч тенге. Также уменьшилась полная себестоимость на 928,8 тысяч тенге, производственная себестоимость на 658 тыс. тенге, в свою очередь, уменьшились затраты на 1 тенге товарной продукции на 4 тенге.

Таблица 1.

Основные технико-экономические показатели АО «ВКМКК» за 2004;2005 год, тыс. тенге.

Показатели. | Единица измерения. | Абсолютное отклонение (+; -). | Относительное отклонение, %. | ||

Объем производства продукции. | тыс. тг. | 1180,5. | — 924,5. | — 43,9. | |

Доход от реализации продукции (тыс. тенге). | тыс. тг. | 1184,2. | — 925,8. | — 43,9. | |

Производственная себестоимость. | тыс. тг. | 1309,1. | 651,12. | — 658. | — 50,3. |

Валовый доход. | тыс. тг. | 800,9. | 5233,08. | — 267,82. | — 38,4. |

Фонд оплаты труда. | тыс. тг. | — 1767. | — 23,1. | ||

Полная себестоимость. | тыс тг. | 1085,2. | — 928,8. | — 46,1. | |

Расходы периода. | тыс. тг. | 704,9. | 434,08. | — 270,82. | — 38,4. |

Доход от основной деятельности. | тыс тг. | 3,1. | |||

Численность работников. | чел. | — 32. | — 4,9. | ||

Рентабельность. | %. | 3,9. | 7,0. | 3,1. | 79,5. |

Ср. зар. плата на 1-го рабочего. | тенге. | — 2226. | — 91,9. | ||

Затраты на 1 тенге товарной продукции. | тенге. | — 4. | — 4,2. | ||

Чистый доход. | тыс. тг. | 77,7. | 76,3. | — 1,4. | 1,8. |

Кроме того, снижение дохода комбината обусловлено понижением цен на муку и комбикорма, в связи с увеличением предложения данных видов продукции на рынке, следовательно, ростом конкуренции.

В конечном итоге, уменьшение дохода привело и к увеличению уровня рентабельности АО «ВКМКК» от 3,9% до 7,0%, что оценивается отрицательно.

В целом технико-экономические показатели предприятия свидетельствуют о хорошей устойчивости финансового положения данного предприятия.

Важной задачей АО «Восточно-Казахстанский мукомольно-комбикормовый комбинат» является улучшение технико-экономических показателей. Проведен анализ основных показателей за 2005 -2007 годы, где 2007 год является базисным (Таблица 2), процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов.

Таблица 2.

Анализ основных технико-экономических показателей АО «ВКМКК» за 2005;2007 годы.

Показатели. | Годы. | Отклонения. | |||||

В сумме. | В процентах. | ||||||

1. Доходы от реализации, тыс. тенге. | |||||||

2. Среднесписочная численность работающих, чел. | |||||||

3. Производительность труда, тенге. | 5250,7. | 5173,8. | 5073,36. | — 76,91. | — 177,39. | — 1. | — 3. |

4. Фондоотдача, тенге. | 0,9. | 0,8. | 0,9. | — 0,1. | — 11. | 11,5. | |

Себестоимость продукции, тыс. тенге. | |||||||

6. Валовый доход, тыс. тенге. | +260 738. | ||||||

7. Расходы периода, тыс. тенге. | |||||||

8. Чистый доход, тыс. тенге. | — 461 956. | — 4 357 224. | — 5. | — 47. | |||

9. Оборачиваемость активов, раз. | 0,6. | 0,5. | 0,8. | — 0,1. | 0,2. | — 17. | |

10. Рентабельность, %. |

Из таблицы 1 видно, что доход от реализации продукции увеличился на 57 157 тыс. тенге, или на 2%, по сравнению с 2007 годом. Среднесписочная численность работающих увеличилось на 32 единиц, производительность труда уменьшилась на 177,39 тг, или на 3 процента.

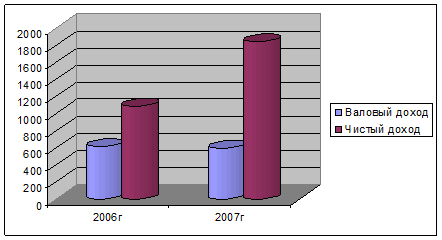

Повышение дохода произошло за счет снижения в 2007 году давальческого сырья, а собственного сырья у предприятия было меньше. Динамика изменений волового и чистого дохода представлены на рисунке 5.

Рисунок 5- Динамика изменений валового и чистого дохода АО «ВКМКК» за 2006;2007годы Это увеличение произошло за счет повышения средней заработной платы труда на одного рабочего на 2863 тысяч тенге, или на 29,1%. Увеличение рентабельности на 12,7 млн. тенге, или на 37,3% говорит о нормальном состоянии предприятия. На него оказали влияние такие факторы, как объем производства, объем реализации, повышения производительности труда на 89,2 млн. тенге, или на 88% и снижение затрат на 1 тенге товарной продукции на 2 тысяч тенге, или на 2,2%.

Наряду с основными показателями рентабельности используется большое количество частных показателей, таких как: рентабельность эффективности текущих затрат (отношение прибыли к издержкам обращения), рентабельность затрат живого труда (отношение прибыли к заработной плате), рентабельность оборотных средств (отношение прибыли к средней величине оборотных средств), рентабельность эффективности использования рабочей силы (отношение прибыли к численности занятых на АО «ВКМК» рабочих), рентабельность эффективности использования торговых площадей, рентабельность эффективности использования основного капитала и т. д.

Частные показатели рентабельности характеризуют эффективность использования отдельных видов ресурсов торговыми предприятиями. Рентабельность является одним из важнейших показателей хозяйственной деятельности торгового предприятия, поэтому при анализе наряду с показателями рентабельности используется их динамика.

Таким образом краткий анализ технико-экономических показателей показывает динамичный рост производства, и возможность дальнейшего его расширения и снижения себестоимости, что в свою очередь предусматривает увеличение объема производства и объема сбыта. В АО «ВКМК», ежегодно экономисты проводят аналитические работы: анализ общего состояния и функционирования завода и прогнозы на предстоящие года.