Налогообложение предприятия.

Налогообложение предприятия

Определение внереализационных доходов и расходов, принимаемых для налогообложения Из всех поступивших доходов выбираем внереализационные, а из них — подлежащие обложению налогом на прибыль по основной ставке, в соответствии с классификацией, представленной на рисунке 1. Аналогичным образом определяем внереализационные расходы, принимаемые для налогообложения с учетом особенностей по отдельным… Читать ещё >

Налогообложение предприятия. Налогообложение предприятия (реферат, курсовая, диплом, контрольная)

Постановка задачи. прибыль дивиденд налог доход

На основе изучения нормативного материала по налогообложению организаций обосновать принимаемые решения и выполнить необходимые расчеты для определения прибыли, остающейся в распоряжении предприятия, по результатам производственно-финансовой деятельности за 1 квартал. Исходные данные приведены в таблице 1. В этой таблице ставки налогов не указаны, так как они должны соответствовать действующим на момент выполнения КР.

1. Определение доходов организации из различных источников, подлежащих обложению налогом на прибыль. Расчёт начисленной суммы налога на добавленную стоимость При определении налоговой базы по налогу на прибыль необходимо учитывать, что не все доходы и расходы организации принимаются для налогообложения. С позиций налогового учёта доходы делятся на доходы от реализации, внереализационные доходы и доходы, не учитываемые при определении налоговой базы.

При определении величины дохода необходимо учесть, что в распоряжении предприятия остаётся только часть от полученной суммы, то есть за вычетом налога на добавленную стоимость (НДС). В обороты, облагаемые НДС, включаются любые полученные организацией средства, если их получение связано с расчётами по оплате товаров, работ, услуг. Реализация товаров, работ и услуг производится по свободным отпускным ценам и тарифам, увеличенным на сумму НДС, по государственным регулируемым ценам и тарифам, увеличенным на сумму НДС, по государственным регулируемым ценам и тарифам, включающим в себя НДС.

К оборотам, облагаемым НДС, относятся также обороты по реализации товаров, работ и услуг в обмен на другие товары, работы, услуги и обороты по безвозмездной передаче или с частичной оплатой другим предприятиям или физическим лицам, включая работников предприятия. При безвозмездной передаче используются средние цены реализации такой же или аналогичной продукции, рассчитанные за месяц, в котором осуществилась сделка. Плательщиком НДС является передающая сторона.

При реализации основных средств, иного имущества, по которым начисляется износ, за себестоимость принимается их остаточная стоимость. В случае реализации по ценам ниже себестоимости для целей налогообложения следует выполнить проверку их соответствия требованиям статьи 40 НК, т. е. оценить степень отклонения от рыночной цены и принять соответствующее решение о необходимости доначисления НДС.

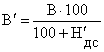

Для определения суммы НДС, входящей в состав выручки, полученной при реализации продукции или от какой-либо другой операции, необходимо воспользоваться формулами:

Н= В, (1).

или, (2).

где Н — сумма НДС, начисленная при осуществлении какой-либо операции;

Н'- ставка НДС, %;

В — выручка, полученная в результате осуществления какой-либо операции, содержащая в себе НДС, то есть сумма средств, полученная от потребителя;

В' - выручка без НДС.

Согласно п. 3 ст. 164 НК РФ налог на добавленную стоимость составляет 18%.

Результаты расчёта должны быть оформлены в таблице 1.

Таблица 1 — Расчёт суммы НДС, тыс. руб.

Вид дохода. | Сумма выручки, полученная от покупателя. | Сумма НДС. | Выручка без НДС. |

1. Доходы от реализации товаров, тыс. руб. | 666,6. | 3703,4. | |

2. От реализации имущества. | 4,1. | 22,9. | |

3. От сдачи имущества в аренду. | 3,7. | 20,34. | |

Итого. | 674,4. | 3746,6. |

Доходы, подлежащие налогообложению, делятся на доходы от реализации и внереализационные доходы.

Доходом от реализации, согласно ст. 249 НК, признаются выручка от реализации товаров собственного производства и выручка от реализации имущества.

Дреал=Дсобств+Дим-во.

Для определения выручки от реализации товаров собственного производства весь объем производства умножим на цену реализации продукции:

Дсобств=11,5*380=4370 тыс. руб.;

При определении доходов из них исключают суммы налогов, предъявленные налогоплательщиком покупателю товаров, а именно НДС.

2. Расчет суммы налога на прибыль по дивидендам, полученным от российской организации или иностранной Дивиденды, полученные от иностранной организации, облагаются налогом по ставке 15%, а сумма налога исчисляется самим налогоплательщиком исходя из полученной суммы дивидендов. Если дивиденды получены от российской организации, то сумма налога исчисляется налоговым агентом исходя из ставки 9% и подлежит удержанию из дохода налогоплательщика.

- 75*15% = 11,25 тыс. руб.

- 3. Определение общей суммы затрат на производство и реализацию, принимаемых для налогообложения прибыли

Расходы, связанные с производством и реализацией подразделяются по следующим экономическим элементам:

- * материальные расходы;

- * расходы на оплату труда;

- * амортизационные отчисления;

- * прочие расходы.

В составе прочих расходов в контрольной работе следует обратить внимание на следующие:

- * суммы налогов и сборов, начисленные в соответствии с законодательством (за исключением возвратных налогов и налога на прибыль);

- * нормируемые расходы (расходы на подготовку кадров, суточные в составе расходов на командировки, компенсации за использование личного автотранспорта в служебных целях, представительские расходы, расходы на рекламу). Эти расходы принимаются к налогообложению только в пределах установленных норм;

- * убытки от реализации имущества.

По условию контрольной работы в составе прочих расходов необходимо рассчитать следующие налоги:

- * единый социальный налог и отчисления в фонд страхования от несчастных случаев на производстве и травматизма (ЕСН+);

- * налог на имущество организации (Ним);

- * налог на рекламу (Нр) (если, но условию есть расходы на рекламу).

Для определения ЕСН+ используются средства на оплату труда и установленная ставка 30,2.

ЕСН = (648 * 30,2) / 100 =195,696 231,98 тыс. руб.

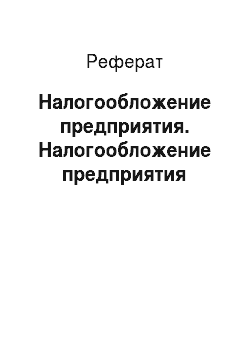

Налог на имущество организаций рассчитывается по следующим формулам:

Ним =, (3).

(4).

где — средняя стоимость имущества за отчетный период, тыс. руб.;

С … С — остаточная стоимость имущества на первое число каждого месяца отчетного периода и месяца следующего за отчетным периодом, тыс. руб.;

Н' им — ставка налога на имущество организации (2,2%).

= (3400 + 3800) / 2 = 3600 тыс. руб.

Ним = (3600 * 2,2%) / (4*100) = 79,2 / 400 = 19,8 тыс. руб.

Объектом обложения налогом на рекламу является стоимость рекламных работ у рекламодателя, определяемая исходя из фактических расходов, действующих цен и тарифов без НДС.

В случае реализации имущества организации с убытком, он включается в состав прочих расходов равными частями в течение периода времени равного разнице между периодом полезного использования и периодом эксплуатации, включая месяц реализации.

К нормируемым расходам относим командировочные расходы, расходы на подготовку кадров, компенсация за использование личных автомобилей в служебных целях.

Рнорм. = 10 тыс. руб.

Общая сумма затрат на производство.

Робщ. = 648 + 1620 + 195,696 + 19,8 + 10 + 80 = 2573,496 тыс. руб.

4. Определение внереализационных доходов и расходов, принимаемых для налогообложения Из всех поступивших доходов выбираем внереализационные, а из них — подлежащие обложению налогом на прибыль по основной ставке, в соответствии с классификацией, представленной на рисунке 1. Аналогичным образом определяем внереализационные расходы, принимаемые для налогообложения с учетом особенностей по отдельным их видам.

Из условий задачи, к внереализационным доходам в целях налогообложения относятся доходы:

- — от долевого участия в других организациях;

- — от сдачи имущества в аренду;

С доходов в виде дивидендов налог удерживает налоговый агент. Поэтому для расчетов берем только сумму арендной платы.

Двнер. = 20,34 тыс. руб.

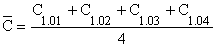

Платежи за пользование кредитом банка включаются в состав внереализационных расходов и принимаются для целей налогообложения в пределах ставки рефинансирования ЦБР с коэффициентом 1,1. Они рассчитываются по формуле:

П% = С, (5).

где П% - платежи за пользование банковским кредитом, тыс. руб.;

С — сумма долга (займа), тыс. руб.;

С% - ставка рефинансирования ЦБР, %;

Тсрок действия кредитного договора (срок кредита), мес.

12 — продолжительность года, мес.

Согласно данным сумма займа 170 тыс. руб. Ставка рефинансирования ЦБ РФ 8,25%. Срок действия кредитного договора 1 месяц.

Пл = 170 * = 170 * (9,75/1200) = 1,38.

5. Определение налоговой базы и суммы налога на прибыль.

Расчет налоговой базы произвести в таблице 3. Но прежде, чем ее заполнить, привести расчет показателей 1, 2, 3, 4, 5 из этой таблицы.

1. Доходы от реализации товаров собственного производства и основных средств.

Доходы от реализации товаров собственного производства составляют 3703,4 тыс. руб. без НДС.

Доходы от основных средств (от реализации имущества) составляют 22,9 тыс. руб. без НДС.

ВСЕГО: 3726,3 тыс. руб.

2. Расходы в отчетном периоде, уменьшающие сумму доходов от реализации, складываются из расходов по товарам собственного производства, расходов основных средств и налога на имущество.

Расходы по товарам собственного производства состоят из расходов на оплату труда, материальных расходов, суммы начисленной амортизации, прочих расходов и составляют:

Р = 648 + 1620 + 80 = 2348 тыс. руб.

Согласно исходным данным расходы по основным средствам составляют 18 тыс. руб., налог на имущество 19,8 тыс. руб.

Робщ. = 2348 + 18 + 19,8 = 2385,8 тыс. руб.

3. Прибыль от реализации.

Прибыль от реализации составляет 3726,3 — 2385,8 = 1340,5 тыс. руб.

- — в том числе по товарам собственного производства: 3703,4 — 2348 = 1355,4 тыс. руб.

- — по основным средствам: 22,9 — 18 = 4,9 тыс. руб.

- 4. Внереализационные доходы.

Включают в себя доходы от долевого участия, от сдачи имущества в аренду. Доходы от долевого участия не облагаются налогом на прибыль по ставке 20%, так как, согласно ст. 284 НК РФ «налоговые ставки п. 1 и п.3», данный вид доходов уже был обложен по ставке 15%. Таким образом, внереализационные доходы составили;

Двнер. = 20,34 тыс. руб. без НДС.

5. Внереализационные расходы.

Согласно исходным данным, составили 90 тыс. рублей, так как платежи за пользование кредитом банка включаются в состав внереализационных расходов, сумма внереализационных расходов составит:

Рвнер. = 90+1,38+(24−20%)=110,58.

6. Убыток от внереализационных операций.

Составляет: 110,58 — 20,34 = 90,24.

7. Налоговая база.

Таким образом, налоговая база за отчетный период составила:

1340,5 + (-90,24) = 1250,26 тыс. руб.

Сумма налога на прибыль определяется по формуле:

Н/100, (6).

где Нсумма налога на прибыль;

НБ — налоговая база;

Н' - ставка налога на прибыль, %.

Ставка налога на прибыль, согласно п. 1 ст. 284 НК РФ, равна 20%.

Нп = 1250,26 * 20/ 100 = 250,06 тыс. руб.

6. Определение прибыли, остающейся в распоряжении организации.

Прибыль, остающаяся в распоряжении организации после уплаты налогов, определяется по формуле:

П, (7).

где П — прибыль до налогообложения;

НДС — НДС, возмещаемый за счет собственных источников.

Для определения налога на добавленную стоимость, возмещаемую за счет собственных средств, отсутствуют объекты налогообложения. Таким образом, чистая прибыль будет определяться без составляющей НДС1.

Пчист. = 1250,26 — 250,05 = 1000,21 тыс. руб.

- 1. Налоговый кодекс, часть 1, 2.

- 2. О. В. Терещенко, С. Д. Надеждина, Е. П. Картавцева. Налоги и налогообложение: Учеб. пособие — Новосибирск: НГАЭИУ, 2003.

- 3. Налоги: Учеб. пособие / Под ред. Д. Г. Черника — М.: Финансы и статистика.

- 4. Н. В. Миляков. Налоги и налогообложение: Курс лекций. — М.: ИНФРА — М, 1999.

- 5. Д. Г. Черник, В. П. Морозов. Оптимизация налогообложения — М.: Проспект, 2002.